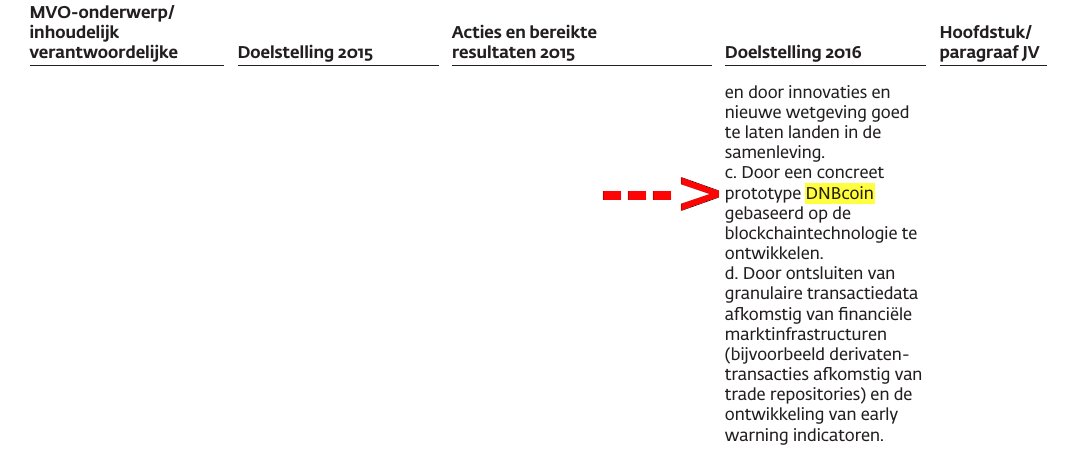

Die Holländische Zentralbank arbeitet an einem Blockchain Prototypen. Damit soll eine Digitale Währung namens DNBCoin entstehen. Damit ist die holländische Zentralbank eine der ersten Zentralbanken, die offen die Einführung einer Tokenwährung erforschen.

Im Jahresbericht der Zentralbank wird die Schaffung eines Prototypen namens „DNBCoin“ unter den Zielen fürs Jahr 2016 gelistet. Im Weiteren steht da, dass die internen Entwickler diesem Projekt hohe Priorität schenken sollen:

Auf Twitter kommt die Idee an, der Hashtag #DNBCoin ist beliebt und es wird diskutiert. Auch wenn die Blockchain-Technologie an mehreren Passagen des Berichts lediglich als „Kosteneinsparer“ erwähnt wurde, räumte die Bank ein, dass es zu früh sei um genau sagen zu können, in welchen Geschäftsbereichen die Technologie zukünftig eingesetzt werden könnte.

„Blockchain-Technologien könnten das Geschäftsmodell der Banken beeinflussen und sie könnten davon durch neue Umsatzquellen und Kosteneinsparungen profitieren.“

Neu ist diese Entwicklung nicht. So ziemllich jeder Stakeholder in der Finanzbranche erforscht mittlerweile die Blockchain Technologie: Die Banken, fast sämtliche Börsenplätze sowie Software Unternehmen wie Microsoft und die Linux Foundation — so ziemlich Alle. Da stellt sich natürlich die Frage: Erhält die Schweiz auch bald einen „Cryptofranken“?

„Vom Franken zum Token“

Genau zu diesem Thema finden diesen Sommer Podiumsdiskussionen und Referate statt. Es gibt einiges zu diskutieren in Sachen Währung, Geldschöpfung und Bargeld. Auf der einen Seite bringen Startups wie bsp. Monetas innovative Lösungen auf den Markt, andererseits unterliegt gerade der Schweizer Finanzplatz einer sehr strikten Regulation via FINMA. Es geht also was, in Sachen Digitale Gesellschaft in der Schweiz. Zudem hat die FINMA gemäss eigenen Angaben auf ihrer Webseite sogeannante Fintech-freundliche Rahmenbedingungen in die Wege geleitet:

Immer mehr Finanzintermediäre sprechen ihre Kunden über Internet und via mobile Geräte an. Die FINMA schafft deshalb die aufsichtsrechtlichen Rahmenbedingungen, um die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle zu ermöglichen. In einem neuen Rundschreiben werden Sorgfaltspflichten der Geldwäschereiregulierung im Kontext von digitalen Finanzdienstleistungen entsprechend dem Prinzip der Technologieneutralität ausgelegt. Im Zentrum steht die Video-Identifikation. Das Rundschreiben ist seit 18. März 2016 in Kraft.

Dieses Rundschreiben ist seit wenigen Tagen, dem 18. März, gültig. Genau dieser Punkt, die fehlende Hilfestellung seitens der FINMA, wurde oft kritisiert. Eine anachronistische Telefonhotline alleine reiche als einzige Auskunfststelle einfach nicht aus [T1] [T2]. Insbesondere kleinere Startups verfügen über KEINE Abteilungen an Finanzjuristen, die neue Produkte auf Gesetzeskonformität prüfen könn(t)en. Die FINMA hat endlich eingelenkt und nun ist die Hilfestellung für Fintechs also da. Wie diese ankommt bleibt abzuwarten. Zumindest ist jetzt mal eine Anleitung für das Anbieten von Video Identifikation online.

Quellen

[1] http://www.retrolia.com/link.php?url=https://www.ftm.nl/artikelen/de-echte-innovatie-achter-dnbcoin

[2] http://www.newsbtc.com/2016/03/30/dutch-central-bank-digital-currency-nothing-like-bitcoin/

[3] http://www.bankingtech.com/464512/dutch-central-bank-mulls-new-blockchain-currency/

[4] http://www.coindesk.com/dutch-central-bank-to-create-dnbcoin-prototype/

[…] […]