Das Hypothekenvolumen in der Schweiz ist bedeutend und über die Jahre stark gewachsen. Dies birgt das Risiko einer Marktüberhitzung im Immobilienmarkt. Die FINMA sorgt dafür, dass die Hypothekarvergabe nachhaltig und die Solvenz von Banken nicht gefährdet ist. Heute publizierte die FINMA ein hochspannendes Dossier dazu. Auf dieser Seite sind die wesentlichen Informationen zu diesem Thema aufgeführt. Und die Lage ist ernst, die FINMA warnt vor Überhitzung:

Die stark gestiegenen Leerstände bei Wohnrenditeobjekten und die weiterhin rege Bautätigkeit verschärften die Risiken im Schweizer Immobilienmarkt. Vergangene Krisen haben gezeigt, dass vor allem Institute, die ihr Engagement in der späten Phase eines Risikozyklus aufbauen, dem folgenden wirtschaftlichen Abschwung besonders ausgesetzt sind.

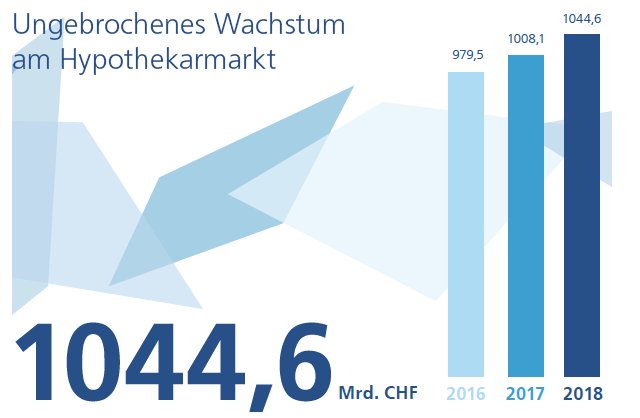

Während bei den Preissteigerungen beim selbstgenutzten Wohneigentum eine Stabilisierung auf hohem Niveau auszumachen ist, setzt sich die hohe Marktdynamik bei Renditeobjekten fort. In einigen Regionen der Schweiz ist es inzwischen zu einem bedeutenden Angebotsüberhang für Mietwohnungen gekommen. Die vom Bundesamt für Statistik veröffentlichte Leerwohnungsziffer erreichte per Mitte 2018 den höchsten Stand seit 1999. Aufgrund der noch immer regen Bautätigkeit und der andauernden Attraktivität von Immobilieninvestitionen hat sich die Risikosituation im Vergleich zum Vorjahr nochmals zugespitzt. Diese Marktentwicklung ist insbesondere für Banken bedeutsam. Versicherer, Pensionskassen und weitere Kreditgeber aus dem Nichtbankenbereich nehmen im Hypothekarmarkt mit einem Marktanteil von bisher unter 6 Prozent eine eher untergeordnete Rolle ein.

#Hypothekarmarkt seit Jahren im Fokus der #FINMA-Aufsicht. Das Web-Dossier dazu: https://t.co/XQjlEHNF7K pic.twitter.com/7RTwtAK8a8

— Eidgenössische Finanzmarktaufsicht FINMA (@FINMA_media) August 16, 2019