Heute präsentierte die Postfincance ihr neues Bezahlsystem TWINT. Die Twint AG ist eine 100%-ige Tochter von Postfinance. Um was geht es dabei? Ganz vereinfacht gesagt um bargeldoses Bezahlen. Diese neue App ist sozusage der (vorzeitige) Angriff der Postfinance auf die Mobile Payment Lösungen der grossen internationalen Tech-Konzerne, die ganz bestimmt in sehr naher Zukunft den Europäischen Markt erobern werden.

Eines vorweg, die Postfinance übertreibt in der Pressemitteilung eineresiets grenzenlos, wenn sie schreibt, dass dank TWINT in der Schweiz nun ERSTMALS mit dem Smartphone eingekauft werden kann. Das stimmt natürlich nicht, via Bitcoin kann auch in der Schweiz an diversen Orten bereits mit dem Handy bezahlt werden und auch andere proprietäre Lösungen sind bereits live (siehe NextGFI-Tweet am Ende dieses Artikels). Andererseits gefällt mir der Enthusiasmus. Und in der Präsentation wurde gar das Wort „Revolution verwendet — diese steht uns definitiv bevor. Wird TWINT dabei eine grosse Rolle spielen?

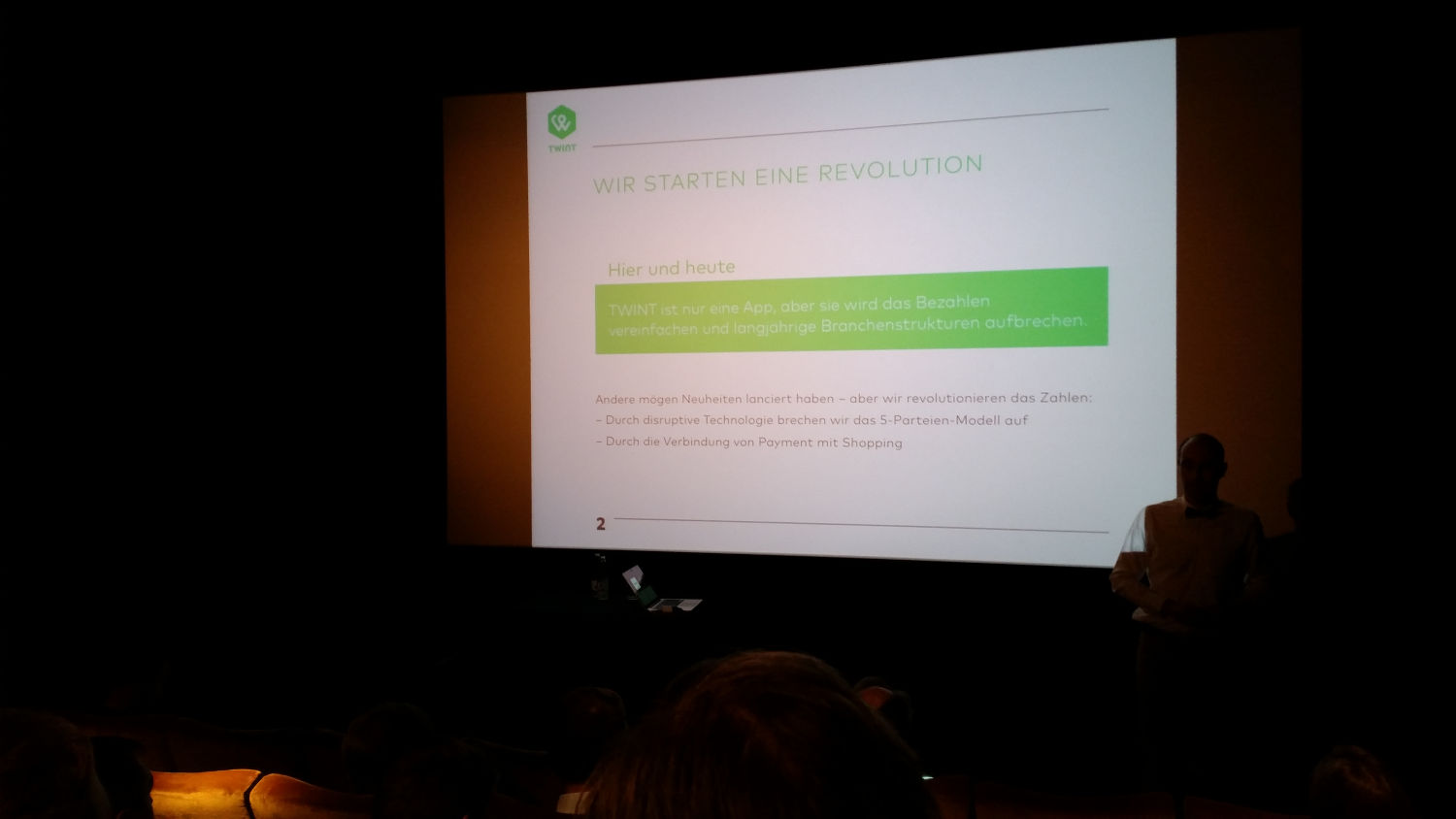

Hier, ganz am Anfang der Präsentation stand das Wort „Revolution“:

TWINT vs. PAYMIT

Wie ich anfang Juni im Rahmen der Paymit-Präsentation schrieb, wird es in Sachen Schweizer Mobile Payment-Lösungen auf den Konkurrenzkampf PAYMIT vs. TWINT herauslaufen. Und genau danach sieht es mittlerweile aus. Vor wenigen Tagen wurde bekannt, dass die Swisscom ihre eigenen Lösungen aufgiebt und bei Paymit einstigt. Somit hat die Postfinance also einen schweren Stand gegen die UBS, ZKB und jetzt eben noch Swisscom, die alle auf Paymit setzen.

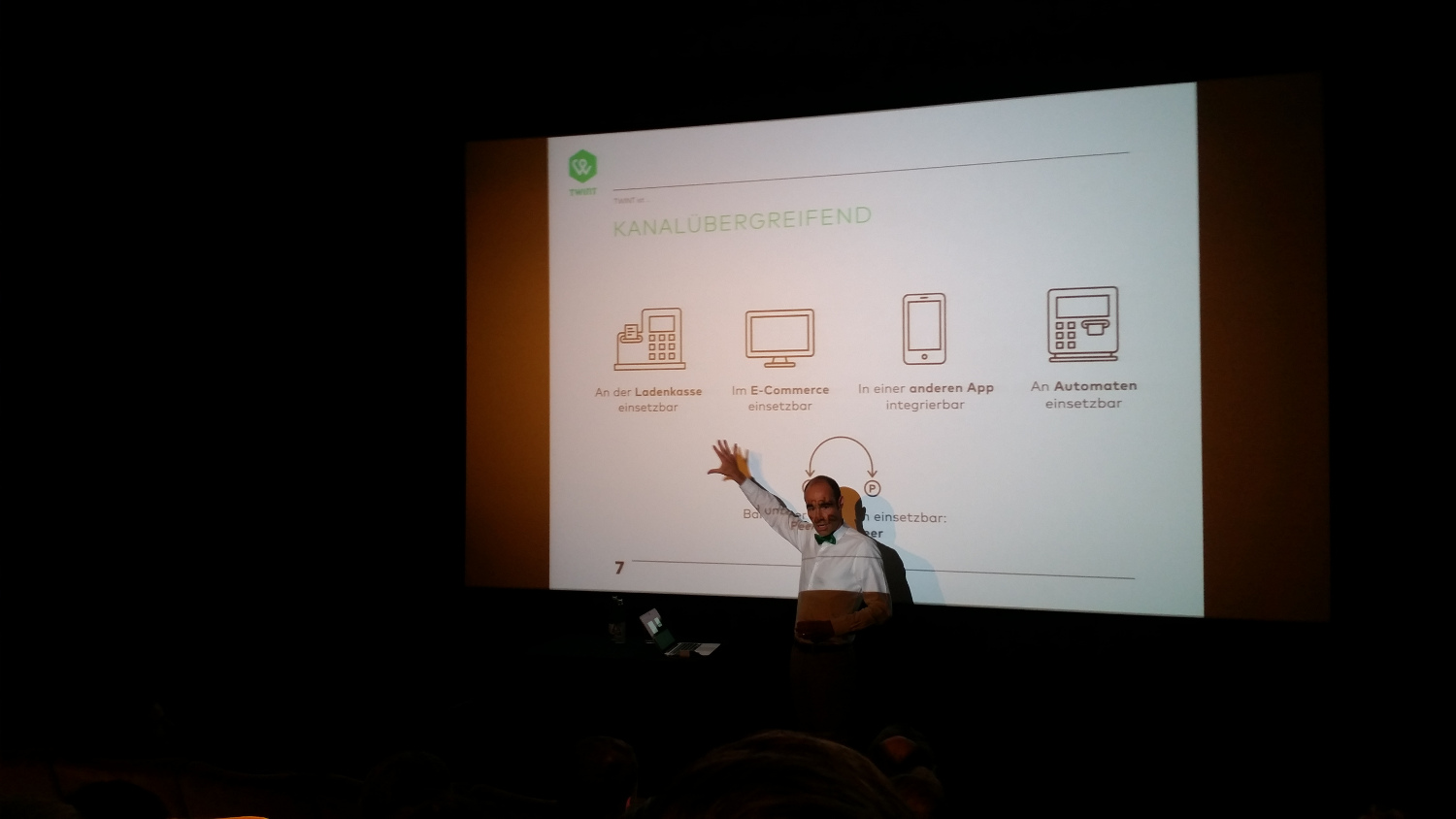

Worin ist den TWINT besonders stark? TWINT soll kanalübergreifend funktionieren:

Eingesetzt wird es an der Ladenkasse. Momentan sind erst 50 Läden dabei (Bsp. Restaurant «Lily’s»). Dabei habe man bewusst auf kleinere Läden gesetzt. Ja man habe gar die Kundschaft der Läden analysiert und die Läden mit einer urbanen, innovativen Kundschaft ausgewählt. Weitere Läden werden im Rahmen des Hauptlaunches Mitte Oktober folgen. Dann kann dank dieser App auch bei der Post, den SBB und im Coop bargeldlos bezahlt werden! Damit ist Twint, was die Anzahl Partner und eben den Mobile-Payment Bereich betrifft, PAYMIT voraus. Die Postfinance selber hat fast 3 Mio Kunden und Coop sowie die SBB sind starke, grosse nationale Partner. PAYMIT hingegen ist eher (noch) eingeschränkt an Anzahl Funktionalitäten und konzentriert sich eher auf „schlichte Geldüberweisung“.

Ein weiterer, nicht unwichtiger Punkt: Auf TWINT lassen sich Gutscheine, Kundenkartendaten etc. eingeben. Damit wird der Gläserne Kunde natürlich komplett trackbar usw. Trotzdem könnte diese Funktionalität in der Schweiz, wo die meisten Leute eine COOP Supercard oder eine Migros Cummuluskarte besitzen, ein Vorteil sein. Insbesondere wenn es darum geht, den neuen Bezahlservice bekannt zu machen. Andere Funktionen wie Geo-Targeted Cuponing usw. werden gemäss dieser Folie noch folgen:

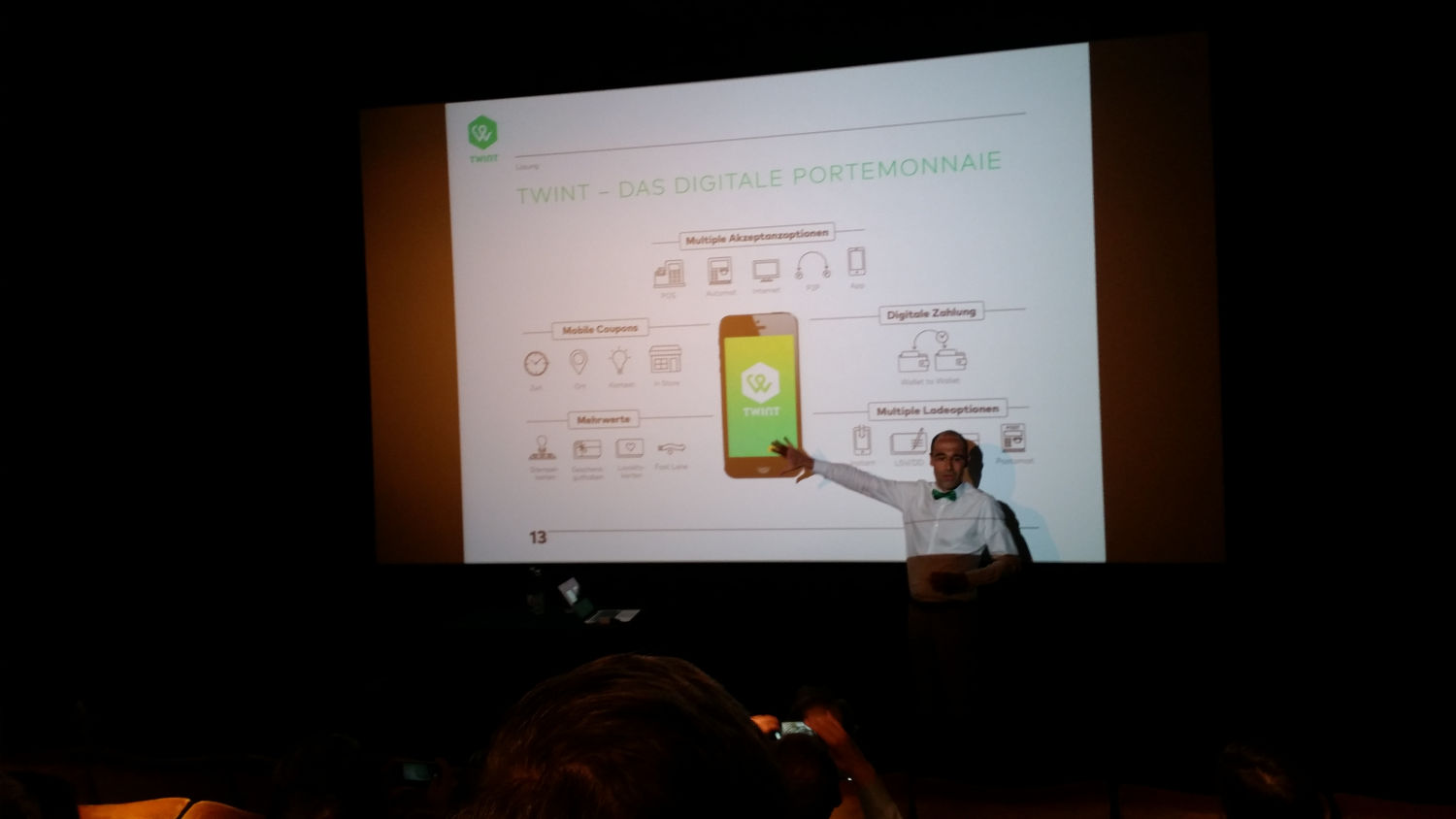

Und hier die Vorteile von TWINT gemäss eigenen Aussagen rsp. Postfinance Präsentation:

Twint für den User

Für den User ist Twint recht einfach zu installieren. Eine Telefonnummer genügt, und schon kann Geld empfangen werden. Im Weiteren kann sowohl ein Postkonto wie auch ein schweizer Bankkonto hinzugefügt werden. Mit TWINT kann maximal 5000 CHF Umsatz pro Jahr gemacht und ein Betrag von max. 3000 CHF aufgeladen werden. In einer späteren Phase werden diese Limits via Verifizerungsoption angehoben. Kreditkarten können nicht hinzugefügt werden. TWINT ist eine reine Prepaid-App und muss vorher aufgeladen werden.

Twint für die Läden

Das Wichtigste vorweg: Neu sind die Terminals. Und, dies ist definitiv eine der ganz grossen Stärken von TWINT, die kleinen Terminals kosten für die Ladenbesitzer unter 100 CHF. Dies ist natürlich eine sehr attraktiver Preis. Technologisch gesehen funktioniert TWINT via Beacon, also Bluetooth. Damit die TWINT international gesehen eher ein Exot, die meisten vergleichbaren Lösungen funktionieren via NFC. Ein weiterer Punkt: TWINT soll sehr wenig kosten, sprich wenig Transaktionsgebühren erheben. Diese bewegen sich im Bereich von wenigen Rappen! Einerseits ist das ein wichtiger Punkt für die Ladenbetreiber, andererseits frage ich mich dann, wie Postfinance dann überhaupt mit diesem Bezahlsystem Geld verdienen möchte. Im Moment verfolgt die Postfinance wohl einfach eine auf die Schweiz beschränkte Growth Hacking-Strategie, Wachstum vor Rentabilität.

Im Test

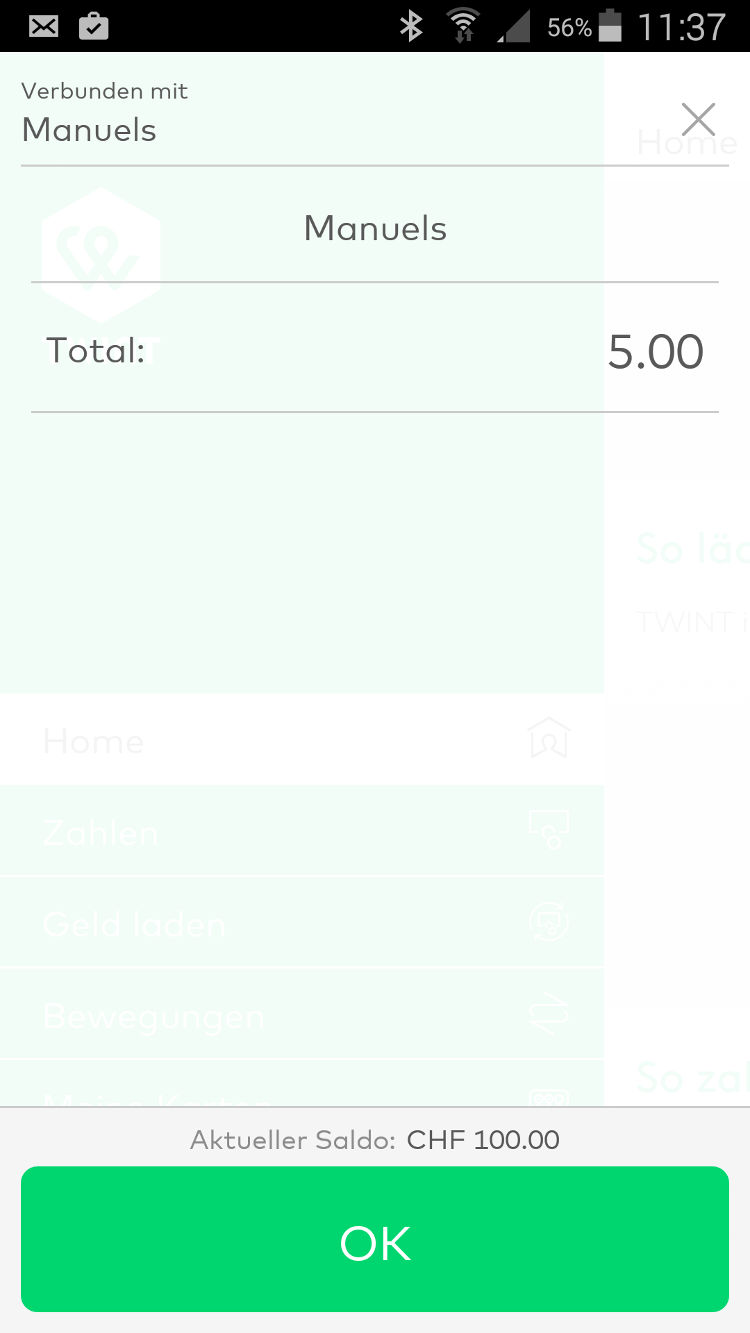

Genug der schönen Worte, fancy gestalteten Fintech Startup-Seite; ich will testen. Deswegen bin ich hier. Und siehe da, TWINT aufladen funktioniert super. Ich habe mir einen Kaffee gekauft und via TWINT bezahlt, hier die Screenshots:

1. Android-App herunterladen, Registration (nur Handynummer, die restlichen Daten gebe ich irgendwann später ein). Geld via Gutschein aufladen funktioniert tipptopp.

2. (Kafi)Händler gibt Preis (5 CHF, normaler Tsüri-Preis) via Touch-Screen auf seinem Tablet ein:

3. TWINT App starten und an das (leuchtende) Terminal halten. Wenn Bluetooth aktiviert ist, wird die Zahlungsanfrage erkannt.

4. Bezahlvorgang abschliessen.

Funktioniert sehr benutzerfreundlich und bereits in dieser frühen Phase erstaunlich reibungslos.

Fazit

Es wird nicht einfach für die Postfinance. Trotz einfach zu bedienender Software und Terminals, starke nationale Kooperationspartner, niedrigen Gebühren und einer grossen Portion Enthusiasmus — die internationale Konkurrenz ist gross. Dank Facebook kann auch bald in Europa via Messenger Geld überwiesen werden und die Bezahlsysteme von Apple und Google werden wohl bei einem Markteintritt in der Schweiz sehr schnell Boden gut machen. Sowohl TWINT als auch PAYMIT fehlen strategische, internationale Partner. Im Weiteren sind die Schweizer in Sachen Finanzen und insbesondere im Bereich Mobile Payment sehr innovationsresistent. Und ein Killerfeature wie bsp. eine Bitcoin-Integration fehlt!

Impressionen

Social Media

Startschuss

#MobilePayment: @TWINT_AG startet in Zürich und Bern https://t.co/Uew8TcBMxa

— PostFinance (@PostFinance) 6. August 2015

Der Pre-Launch ist geglückt! #TWINT wurde soeben im Kino RiffRaff in Zürich den Medien und Influencern präsentiert.

— TWINT (@TWINT_AG) 6. August 2015

..erste Tweets

so zahlt man mit #twint und im herbst auch p2p. pic.twitter.com/niNPIZzX1I

— Rino Borini (@rinoborini) 6. August 2015

@Mpolzin Das das "es funktioniert"-Argument momentan bei twint & paymit im Vordergrund steht, sagt ja auch schon einiges über den Markt aus

— Moritz Adler (@moritzadler) 6. August 2015

Knappe Übersicht der Next Generation Finance

Der Kampf um das Bezahlen der Zukunft: Paymit Twint Tapit MobilePay P2P Apple Pay http://t.co/yAQJnoYKQJ #finance20 pic.twitter.com/HPBDvy3GYR

— NextGFI (@NextGFI) 26. Juli 2015

Transparenz-Hinweis:

Alle Anwesenden erhielten 100 CHF Gutschein zum Aufladen plus ein Mittagessen, für welches ich allerdings keine Zeit hatte da ich unbedingt als erster mit dem Testbericht zu TWINT raus wollte.

[…] Der Start ist geglückt: Wenige Tage nach dem Pre-Launch verzeichnet TWINT bereits über 5000 Nutzerinnen und Nutzer. Nun bekommt die erste integrierte Payment- und Shopping-App der Schweiz Zuwachs aus der Bankenbranche. Sowohl die Berner Kantonalbank, eine der grössten Kantonalbanken des Landes, sowie die überregionale Valiant Bank machen bei TWINT mit. Mittels direkter Kontoanbindung können ihre Bankkunden ab Oktober noch schneller Guthaben auf die TWINT App laden. Die Schaffung weiterer Mehrwert-Services für die Kunden ist vorgesehen. […]

[…] die Botschaft des Unternehmens wohl am effektvollsten transportieren. Und nicht nur das, mit TWINT wirbelt die Postfinance den Schweizer Fintech Markt gehörig auf. Nun adressiert die Postfinance […]